新春特集=2023年のLNG相場は高止まり、露産ガス供給正常化は見込み薄

過去最高値を記録した2021年以上に、2022年のLNG相場は変化の激しい値動きとなった。北東アジア着相場は、3月8日に百万英国熱量単位(mmBtu)あたり67.35ドル、8月29日に同73.90ドルを付け、歴史的な高値圏で推移した。最大の要因は、ロシアが3月にウクライナへ侵攻し欧州の地政学リスクが高まったことと、欧州向けの天然ガス供給が滞ったことにある。

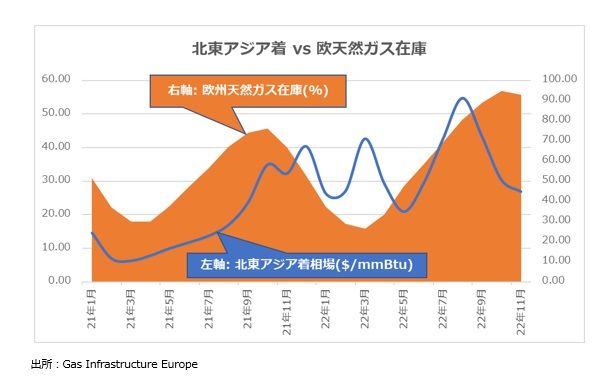

上記グラフは、北東アジア着相場の月間平均値と欧州の天然ガス在庫を比較している。ロシアがウクライナへの進撃を開始した直後の2022年3月に、青い折れ線グラフで示した北東アジア着相場は急激に上昇した。このとき、欧州における天然ガスの主要な指標価格となっているオランダのTTF(Title Transfer Facility)市況は、ロシア産天然ガスの供給懸念を背景に、mmBtuあたり110.00ドルを超える水準に暴騰した。2021年でさえ、TTFは同38.452ドルが最高値だったことから、ウクライナ侵攻による市場への影響がいかに大きかったかが窺い知れる。北東アジア着相場もこの欧州市況の急騰を受けて上昇した格好だ。

その後、北半球が春の不需要期を迎え、相場は落ち着きを見せたが、ロシアと欧州を結ぶノルドストリームパイプラインによる欧州向けの天然ガスの供給が6月以降、段階的に減少したうえ、その他の欧州向けパイプラインによる天然ガス供給も大幅に減少したことで、LNGに対する欧州向けの代替需要が急増した。上図にオレンジで示した面グラフは、欧州における天然ガス在庫の貯蔵率で、2022年春以降は欧州勢が米国などからLNGを積極的に受け入れたため、右肩上がりになっていることが分かる。

さらに、6月に米国のフリーポートプロジェクト(年産1,500万トン)で起きた火災トラブルや、同じく6月に豪州のプレリュードプロジェクト(年産390万トン)で発生した労働者のストライキなどで世界的にLNGの供給減が進んだ。その一方で北東アジアの需要家も今冬に備えてLNGの買付けに動いていたことから、需給の引き締まりを背景に北東アジア着相場は急伸し、8月の最高値に繋がった。

ただ、欧州では10~11月の気温が高かったことや、ガス価格の高騰に伴う工場の稼働率低下を受け、天然ガスの需要が落ち込み、ガス在庫は高く積み上がった。11月末時点で欧州におけるガス在庫貯蔵率は92%を超えた。北東アジアでも、電力会社や都市ガス会社が早めに在庫の積み上げを終えたため、今冬の供給懸念が後退。秋以降の北東アジア着相場は軟調に推移した。

2023年以降のLNGの相場もロシア産ガスの供給が正常化する見込みが薄いため高値圏での推移が続く見通しだ。複数の市場関係者によると、米国やカタールで新しいプロジェクトが立ち上がる2026年まで、この傾向は続くという。