石油化学=12月9~13日:エチレン続落、メーカー減産か

【アロマティクス】

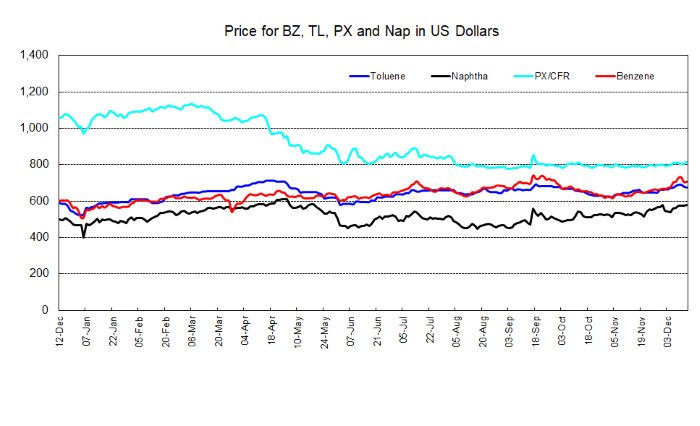

北東アジアの芳香族製品相場は値動きは小さいが、原料コストに対する格差は拡大傾向を示した。芳香族製品の採算性が低下するなか、メーカーの減産体制が長期化しており、供給は限られている。加えて、契約価格交渉が決着しておらず、スポット市場に売り物が出づらい。こうしたことが、相場の底堅さにつながっているようだ。一方、供給面では中国の浙江石化が立ち上げを進めている芳香族製品設備からオンスペック品が生産されたとの情報がある。

【オレフィン】

北東アジア着のエチレン相場は、需給の緩和を受けて弱含んだ。需要面では、誘導品の採算性が低下していることから買い気が後退している。供給面は欧州や米国からのカーゴが1月に到着する見込みであることなどから潤沢感がみられる。ただ、エチレンと原料コスト指標となるナフサの価格差も縮小しており、石化メーカーはエチレンの減産を検討し始めている。このなか、週半ばには1月中国着が710ドル、730ドルで成約されたとの情報が聞かれた。

アジアのプロピレン市場はいずれも弱含んだ。

北東アジア市場では、中国国内の供給に潤沢感があるなか、中国国内相場が軟調に推移。こうした状況下、需要家から輸入品に対する買い気が薄い。一方で売り手の12月の売れ残りがあるなか、相場の基調が弱まった。

韓国積みでは、2020年の長期契約の交渉が中心となっており、スポット玉の商談が聞かれない。

東南アジア市場では、スポット需要が見られない一方、一部メーカーに余剰玉があるなか、需給緩和感がある。

アジアのブタジエン相場は、いずれももち合った。

北東アジア市場では、中国国内の供給が回復しており、中国需要家からの買い気が先週ほど強くない。一方で売り手も長期契約の交渉が決着していないなか、手持ち玉が薄く、販売を急がない。こうした状況下、売り買いの商談が薄く、様子見ムードが強まった。

東南アジア市場では、タイメーカー1社が入札を通し1月積みをスポット販売した。このほか、インドメーカー1社が12月後半積みの販売入札を実施した。